Accueil » Agir » Calculer ses émissions » Bilan carbone d’une organisation

Généralement, toute organisation quel que soit son statut, privé ou publique, sa taille est concernée.

Il s’agit donc :

Les méthodologies de comptabilisation des émissions de gaz à effet de serre ont été élaborées sur base des lignes directrices du GIEC pour réaliser des inventaires d’émissions à l’échelle nationale. Trois méthodologies sont pour le moment les plus diffusées : le Corporate standard et le Corporate value chain du GHG Protocol, l’ISO14064-1 et le bilan carbone® de l’ADEME (plus diffusé dans l’espace francophone). Il n’y a pas de différences fondamentales ou majeures entre ces trois approches. L’ISO 14064-1 décrit les principes généraux qui s’appliquent à l’ensemble des méthodologies. Les deux standards corporate du GHG protocol sont plus longs, plus descriptifs et s’attardent sur l’intérêt de comptabiliser et déclarer les émissions. On peut réaliser un bilan GES conforme à l’ISO14064-1 en suivant les standard corporate du GHG protocol et vice-versa. Le bilan carbone® de l’ADEME présente quant à lui l’intérêt d’être accompagné d’un utilitaire Excel, avec sa base des facteurs d’émissions pré-encodés, qui donne des sorties toutes faites.

Les méthodologies de comptabilisation des émissions décrivent la procédure à suivre pour obtenir un bilan de qualité. Il est donc important de réaliser un bilan en suivant les lignes directrices d’une méthodologie car cela procure de la crédibilité à l’exercice.

Comme décrit dans la partie « comprendre le bilan carbone », la première étape consiste à dessiner les périmètres du bilan. Deux types de frontières sont visés dans le cadre d’un bilan GES des organisations.

Il s’agit de définir les sites, les filiales ou les compétences qui feront partie du bilan et de sélectionner une méthode de consolidation du bilan. Il existe deux approches de consolidation :

On ne peut pas mélanger plusieurs approches de consolidation dans un bilan donné: il faut choisir une approche et l’appliquer de façon cohérente à toutes les opérations menées par l’organisation concernée pour éviter le double comptage ou l’omission d’émissions.

Si une organisation détient et exploite elle-même toutes ses sites/filiales, son périmètre organisationnel sera le même quelle que soit l’approche de consolidation utilisée autrement dit elle peut sauter cette étape de définition d’un périmètre organisationnel.

Si l’organisation détient conjointement des sites/filiales alors le mode de consolidation choisi influencera le résultat du bilan

Par défaut, nous conseillons l’organisation de suivre l’approche de contrôle opérationnel (concerne la majorité des organisations)

Pour en savoir plus, nous vous conseillons de lire le chapitre III du standard corporate du GHG protocol(revised edition).

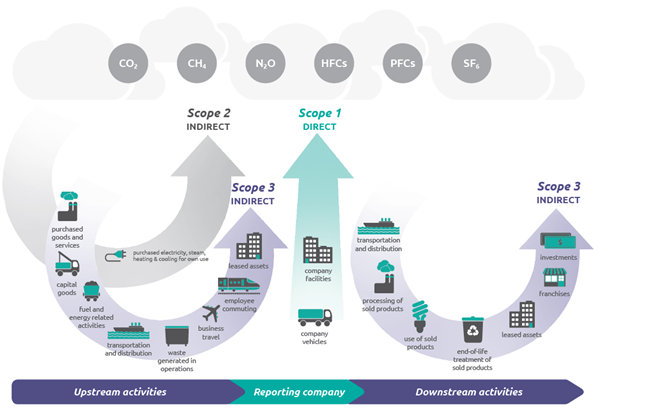

Il s’agit de définir les sources d’émissions, à l’intérieur du périmètre organisationnel sélectionné, qui rentrent dans le bilan. Une fois les sources d’émissions identifiées, elles sont ensuite catégorisées selon trois « champs d’applications » ou scopes en anglais. Ces trois scopes sont :

Pour que le bilan soit conforme à la plupart des méthodologies internationales, il faut obligatoirement qu’il porte sur les émissions des scopes 1 et 2. Cependant, tous recommandent hautement de quantifier les émissions significatives du scope 3 en plus de celles des scopes 1 et 2. En effet, pour certaines organisations p.ex. celles actives dans la distribution des biens, les émissions indirectes scope 3 constituent la plus grande proportion de leurs émissions totales.

Le schéma ci-dessous tiré du standard GHG protocol montrent les sources d’émissions catégorisées en scopes.

Pour en savoir plus, nous vous conseillons de lire le chapitre IV du standard corporate du GHG protocol(revised edition).

Une fois le périmètre du bilan défini, la prochaine étape consiste à collecter les données d’activités pour toutes les sources à l’intérieur du périmètre. Ces données interviennent dans le calcul des émissions . Certaines données sont généralement disponibles dans l’organisation et d’autres sont externes et sont à collecter auprès des fournisseurs ou des clients de l’organisation. La collecte des données peut prendre du temps en fonction du nombre de sources d’émissions prises en compte dans le bilan. Il est conseillé de mettre en place des procédures internes à l’organisation afin de s’assurer de la collecte de données de qualité d’en année en année dans le but de suivre l’évolution du bilan carbone. La majorité des facteurs d’émissions est publié en ligne dans des bases de données accessibles gratuitement. Les calculateurs carbone de l’AwAC en ligne proposent, pour la majorité des sources, des facteurs d’émissions pré-encodés.